Bingung

mengelola gaji …..

Bingung

karena gajinya kebesaran atau kekurangan …. ?

Merasa

kekurangan .. jadi setiap bulan habis, sulit tersisa.

Daripada

bingung2 … jadinya dibiarkan mengalir

saja, mudah2-an tidak ada apa2

yang

dibutuhkan masa depan bagaimana nanti saja … kan masih jauh.

Boro2 masa

depan …. saat ini juga lagi kebingungan… uangnya tidak ada …

Yap ….

mungkin … kuncinya adalah karena saat ini juga bingung.

Jadi yang

pertama-tama yang harus dilakukan adalah membereskan saat ini dulu, baru bisa

mikirin masa depan.

Kalau

kondisi finansial masa kini sudah merasa teratur dan terpenuhi , maka kita bisa

melangkah untuk menyiapkan masa depan.

Apalagi jika

kondisi kebutuhan kekuangan sekarang sudah dipenuhi semuanya … apa yang membuat

menunda tidak menyusun masa depan finansial keluarga. Apakah karena menganggap

nanti semuanya akan bisa di atasi …. nanti semuanya akan lancar2 saja ….. Hidup

akan selalu lurus dan lancar ..

Masing2

individu mempunyai pendapat dan

keyakinan…. segala sesuatu sulit untuk dipercayai jika belum terjadi atau

menimpanya.

Bingung atau

menunda menyusun masa depan mungkin juga karena ketidaktahuan caranya.

Sebetulnya

mudah … menyusun masa depan mulai dari saat ini.

Mudah

menyusun masa depan berdasarkan kondisi gaji / income saat ini …

Tahap

Pertama --- MENYEHATKAN ARUS KAS BULANAN

Kondisi

keuangan saat ini harus sehat terlebih dahulu.

Kondisi

keuangan saat ini harus teratur.

Jadi bisa

berpikir dan bergerak untuk menyiapkan masa depan.

Pengeluaran

secara garis besar dibagi 3 bagian ; Biaya Hidup, Cicilan Hutang dan Tabungan.

Aturan yang

lazim diterapkan :

-

Maximal Biaya Hidup 60% dari total income.

-

Maximal cicilan hutang 30% dari total income.

-

Minimal Tabungan 10% dari total income.

Jika biaya

hidup bulanan lebih dari 60% berada dalam zona tidak sehat, hal ini bisa

terjadi karena; boros, gaji dibawah

kelayakan, gaya hidup diluar kemampuan, dll.

Untuk melakukan

penghematan bisa dibaca disini langkah2nya ;

Tips ... LANGKAH PERTAMA Berhemat.

Tahap

Kedua --- MEMBUAT LIST KEBUTUHAN DI MASA

DEPAN

Membuat

secara tertulis list kebutuhan di

masa depan.

Maksud masa

depan adalah satu tahun kedepan ( 2, 3, 5, 10 tahun lebih)

Tiap

individu / keluarga memiliki tujuan/keinginan yang berbeda beda.

Umumnya keinginan

keinginan yang biasa muncul ;

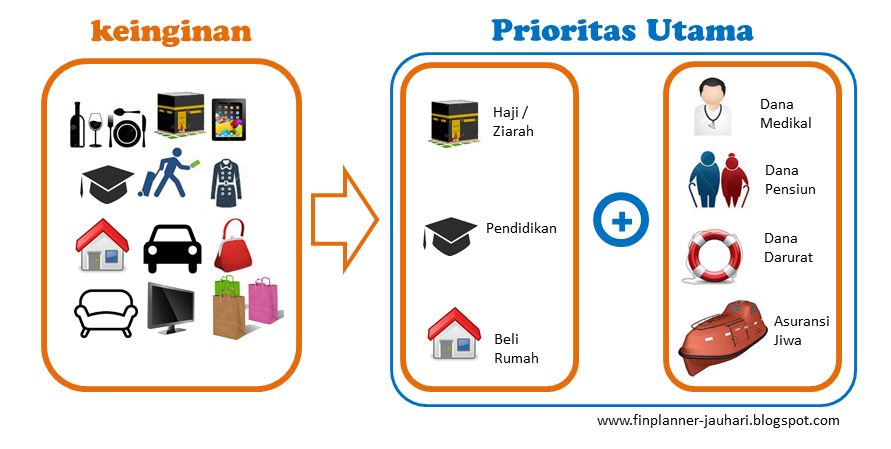

Kebutuhan

bayar uang masuk sekolah (SD sd Universitas), jalan2 atau berwisata, beli rumah,

beli mobil, beli gadget terbaru, naik haji/ziarah,beli barang barang hobi, dll.

Tahap Ketiga --- MENENTUKAN PRIORITAS UTAMA

Namanya

kebutuhan dan keinginan pastinya banyak, yang jadi masalah uangnya terbatas.

Kecuali kalau dananya bejibun kali ya .. bisa semuanya … J

Jadi dari

sekian banyak keinginan, kita tentukan prioritas utama, yang kudu, yang mesti

dicapai, yaitu :

Uang Masuk

SD, SMP, SMA dan Universitas, beli rumah, naik haji/ziarah

Saya

tambahkan (biasanya tidak muncul) karena sangat penting, yaitu : Dana Darurat, Dana

Pensiun, Dana Medical dan Asuransi Jiwa.

Dana Darurat : minimal saldo yang

dimilikii di pos dana darurat adalah 3 kali pengeluaran bulanan.

dipergunakan

untuk keperluan2 dadakan, seperti : Uang hadiah kawinan, ada keluarga dari kampung

datang, genteng bocor, dll. Jika ada

Dana Darurat maka kebutuhan uang dadakan tidak akan mengambil pos dana lain

seperti dana pendidikan, dana dapur dll.

Dana Pensiun : penting banget .. harus

memiliki mind set menikmati masa

pensiun, kita sudah bekerja keras dan layak menikmati hari tua. Umumnya

berkeyakinan kebutuhan masa tua tidak

neko neko dan ada anak yang bantuin …

Untuk

mengetahui lebih jauh menyiapkan masa pensiun bisa membaca ; Tips ; Membuat BigPicture Pensiun dan Menyiapkan Dana Pensiun

Dana Medical ; sekarang lebih banyak

pilihan, bisa BPJS atau asuransi Medikal swasta. Semuanya ada plus minus disesuaikan dengan kebutuhan

dan kondisi individu.

Asuransi Jiwa : jika masa depan sangat penting

… maka fungsi asuransi jiwa adalah membiayai kebutuhan2 yang terjadi ketika si

pemberi nafkah “terganggu”. Preminya bisa rendah dengan nilai Uang

Pertanggungan yang besar, sekarang banyak produk asuransi yang bagus. Untuk

mengetahui lebih lanjut mengenai kalkulasi ideal nilai Uang Pertanggungan bisa

membaca ; Tidak Ada Bisnis yg besar tanpa rencana ... Bagaimana dengan keluarga ....?

Tahap ke-empat --- MENGATUR ALOKASI DANA TABUNGAN

Dari porsi dana

Tabungan (min 10%) setiap bulannya. Kita set alokasi dana tersebut ke masing

masing pos priotitas utama yang telah ditetapkan.

Jangan khawatir

uang yang ditabung / investasikan sangat kecil ke masing2 pos. Nilai uang

tersebut akan membesar jika :

- - Kita disiplin menabung / berinvestasi setiap

bulan.

- - Menambah alokasi yang di investasikan ketika ada

peningkatan income.

Untuk

mengetahui lebih lanjut mengenai hal ini ;

- - mengestimasi kebutuhan dana

- - mengalokasikan dana ke setiap pos

- - mengestimasi pertumbuhan dana

- - mengestimasi pencapaian dana

- - mengestimasi bagaimana menutupinya

Lebih detilnya

bisa membaca “Tidak Ada Bisnis yg besar tanpa rencana ... Bagaimana dengan keluarga ....?”

Mengembangkan

uang berarti harus melakukan investasi.

Investasi

dapat dilakukan di beberapa produk investasi ; Deposito, Reksadana, Unitlink,

Saham, Emas, Perak, Property, dll.

Masing2

produk investasi memeliki karakteristik yang berbeda beda disesuaikan dengan

tujuan dan kondisi yang ada pada masing masing individu.

Tahap kelima

--- REVIEW dan MONITOR PROGRESS INVESTASI SECARA BERKALA

Segala

sesuatu bersifat dinamis dan selalu berubah :

Kondisi

keungan kita bisa berubah ; menaik atau menurun

Kinerja

produk investasi bisa membaik atau menurun

Kebutuhan

keluarga akan masa depan bisa berubah.

Dengan

secara berkala melakukan review dan monitor paling tidak setiap tahun.

Maka kita

bisa mengambil tindakan jika tidak terjadi sesuai rencana dan menyiapkan solusi

atas kondisi tersebut.

Kayaknya

ribet banget … Jika dipikirkan kayaknya

seperti sulit …

Jangan

terlalu banyak dipikirkan …. ayo lakukan

saja …. mudah koq

Lakukan

sedikit demi sedikit .. lakukan sesuai kemampuan kita

mulai

menyusun rencana …. waktu cepat bergerak

Start ambil

langkah awal .. meskipun kecil … akan ber-impact

pada masa depan

0 Response to "Mengelola Gaji Bulanan dengan Mudah"

Posting Komentar